|

4000156919 |

|

4000156919 |

��Դ�����`�Bܛ�� ���ߣ��M�N��ܛ�� �l����2014/10/7 �g�[�Δ���6858

���������g�Z��B

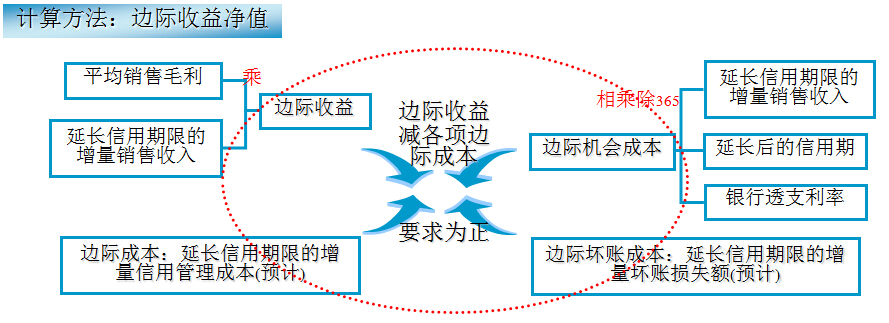

�������ߵ���Ҫ�����У��������ޡ��F���ۿۡ����ؘʡ������~��

��������׃����ζ���N��׃�F�씵(ƽ�����~��)��׃�������ɲ�ͬ�d�N����Ӌ��õ�

�F���ۿ۰����ۿ��ʺ��ۿ��ڶ���������ĸ���ԭ����Ӌ�㷽���c�������������o���£������p��ͬ�r�A���Y��ɱ����������x���m�����Y����ԣ�������^�L�ڵ��������ޣ��F���ۿ��S���ν���(���r�c��ؔ�ՠ�r)����ͬ���nj����������`����{��

���ؘʴ����ˌ��͑�������r�����Ҫ�����N��׃�F�씵(ƽ�����~��)�͉��~�pʧ�ʞ�����

�����ڹ�˾�д����͑��������N�۲��T���ԣ����ؘ���Ҏ���ĵ��ޣ��_�����ƿ͑����w�|��ˮƽ���L�Uˮƽ��Ŀ�ģ�����f�������ͬF���ۿ������õ��^�{�أ����������õĺ��^�{��

ͨ���ȶ����͑�Ⱥ���ſ��~�����ٶ�ÿһ�͑��������~�ȣ�����{����ǰ�����������Y���������N�����ߞ���l�c��������Ҫ�����͑��Ľ����~���L�Uϵ���ƶ�

��һ�͑������~�ȵķ������D

�������ߵĂ��غ����

����������ؔ���͡��N���ͺ;�����

�������ߵ����^��ͣ�ֻ��һ��������(�`��)������������څ�ڷ����ġ��ɾo���B�ȣ��ИI/����/����/�aƷ/Ҏģ�ǛQ���@һ��͕rҪ����������

ؔ����ͣ���ע�ؽ��͉��~����Ƿ�������L�U������I�lչ�����ܵ��Ƽs������ʧȥ�F��/���ڵ��P�I�͑����m���ڸ����Ј���ռ������λ�ij�������I

�N����ͣ��ԃ��ݵĸ���l���͌��ɵ���Ƿ̎����ʽ�����M�N�ۣ������أ���I�lչ�ٶȿ죬��Ҳ�������L�U���Y�����D�������������挦ͻ�l�Ե�Σ�C���m���Y�������������ù����ƶȷdz���ȫ���Ј��M����/���L����I

�����N������������ߵ�ǰ���ǣ��������ù����wϵ�����������~�wϵ

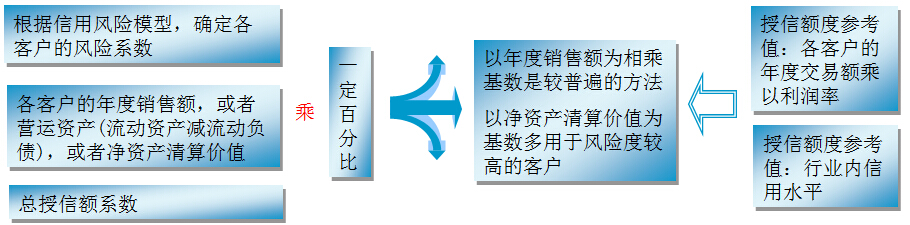

�������ߵ��{������̖

���²������{���������ߵı�Ȼ�l�������������������{���r����Pע����̖

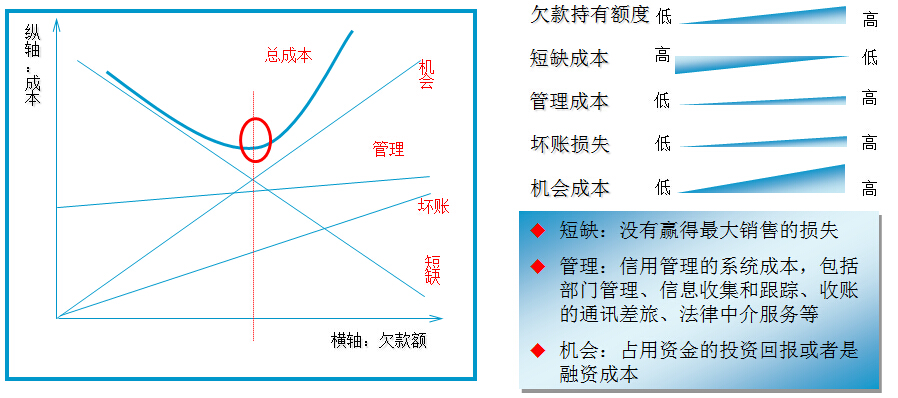

���óɱ���Ƿ����гɱ�

Ƿ����гɱ�������ȱ�ɱ��������ɱ����C���ɱ������~�ɱ�����Ȼ߀�����~�ɱ�

���óɱ��cǷ��~���Pϵ���������A�Sʽ����һ���^��ȣ��̶����óɱ��������~�ȴ��ڡ����ֵ���ĸ����������Ч������Ĺ���Ҫ�c

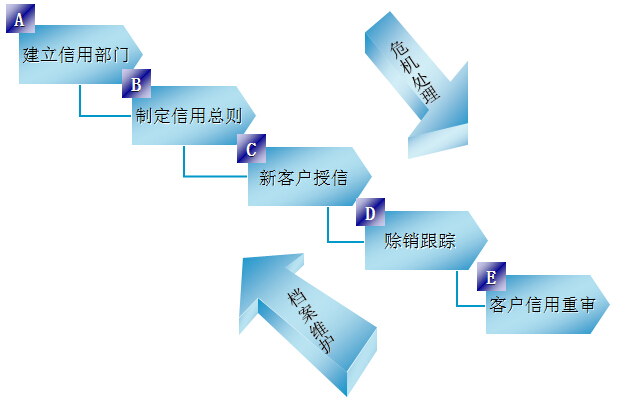

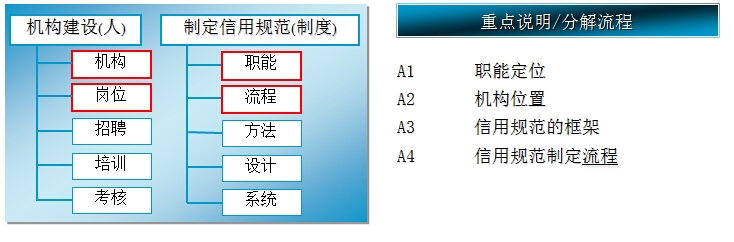

���ù������

A �������ò��T

�䌍�˺��䌍�ƶ�

A1 �������ò��T���ܶ�λ

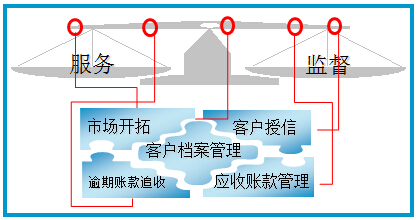

�ڷ��պͱO������ƽ�ϣ����ù�������������p����

����ͨ���J�R�ϵıO���͑��⣬���ù����������߀�w�F�鹫˾�Ȳ��ķ��պͱO��

���պͱO�������ڴ��Й�؟�����ù����ą��c������K�������N�ۘI�գ���������׃�@�ӵ��������h���N�ی��տ�ؓ��ֱ��؟��

���ù����Č��I���Վ����N�۸���Ч������N�ۺͻؿ��΄�

(�ռ���Щ��Ϣ���͑��L�U�������Ѓrֵ����Ώĸ����Ϣ�з������͑��L�U�߄ݣ�����ʲô��Ƿ�ֶκͳ�����ǡ������)

�mȻ���N�۳Г��տ�؟�Ρ����Ъ��Ϳ��ˣ����N�ۮ������߂���ȫ�Ī����ԣ��������c�͑������˾�������һ�����P�����Ҳ��Ҫ���ù����ıO������ʾ

�������íh������˾���I�A�Ρ����ù������A�ȷ���IJ����������ܵ��_չ������Ѕ^�e���p�ص�

ע���_չ���1����ͣ�5�����

���ā��f����I�����ù����ܿ����ڱO�����h���ڷ��գ��e�ں��������

�͑����ţ����ʡ�

�����~����������ڡ�

�͑��n��������������

A2 �������ò��T���C��λ��

�C��λ�õ��OӋҪ������ù����Č�ʩЧ�ʺ�Ч��

ͬ��Ҏģ�Ĺ�˾�����ù����ęC���O�����ٲ������N�������@���е��x��ȡ�Q����I���Ļ��͂��y

����һ��ֱ����ؔ��ؓ؟���ù�������ؔ�ղ����O���ý���(�cؔ�տ��Lƽ�����ɿ���Ӌ���I��)������߹���Ӆf�{�c�N�۵ě_ͻ

����@�����]�Ђ��y����Ч�ʺ�Ч�������ܴ��چ��}���N��ͨ������ؔ�յ����ù���ҕ����棬������߹�����l���f�{����֮�g�ě_ͻ�������ܡ��������ˡ��ܲ�����

���������������N��ؓ؟���ù��������N�ۙC�����O���������ý��������N�۽����I����ͬ�r��߹������Ҫ�^��ą��c�Ͱ��P

�@�����������ڂ��y�ğo�Σ��ںܶ������к��y�������ù����ĸ�����ܽ��܌��L�U�ƺ�����N��֮����OӋ��������Ч�����ܴ��چ��}

���������O���������ý��������N�۲��T�k�������w�����N�ۣ�ͬ�r�O���ñO��ί�T��(����߹�����I�����N�۽����Ϳ���Ӌ���M��)�����ý���ֱ����ί�T��ؓ؟��(��߹����)�I���Ϳ���

�@����������߹���ӵ���ǰ���˲��ִ������º�f�{�����N�۲��T�k���dz���Ч�ʵĿ��](�N�ۺ����ù����Ĺ����j���h����ؔ�պ����ù����Ĺ����j)�����������ù�����������Ҫ������ߵ�

��Դ�����`�B �gӭ��������

��һ�����£�С��I��˾��Ӌ�ƶ�

��һ�����£��͑����ù���2